August 2020

台资企业大陆A股上市现状介绍(中国大陆)

张凯旋律师[i]

自2003年浙江国祥制冷工业股份有限公司(下称“国祥股份”)在上海证券交易所(下称“上交所”)上市以来,有近三十家台资企业先后在大陆资本市场上市融资。2019年11月,中国证券监督管理委员会也针对《关于台资企业在大陆上市发展的提案》明确回覆积极支持符合条件的台资企业上市融资[ii]。可见,在大陆资本市场逐步发展成熟的情况下,将有越来越多的台资企业谋求在大陆上市的机会。本文将对台资企业目前在大陆上市的情况进行简要介绍。

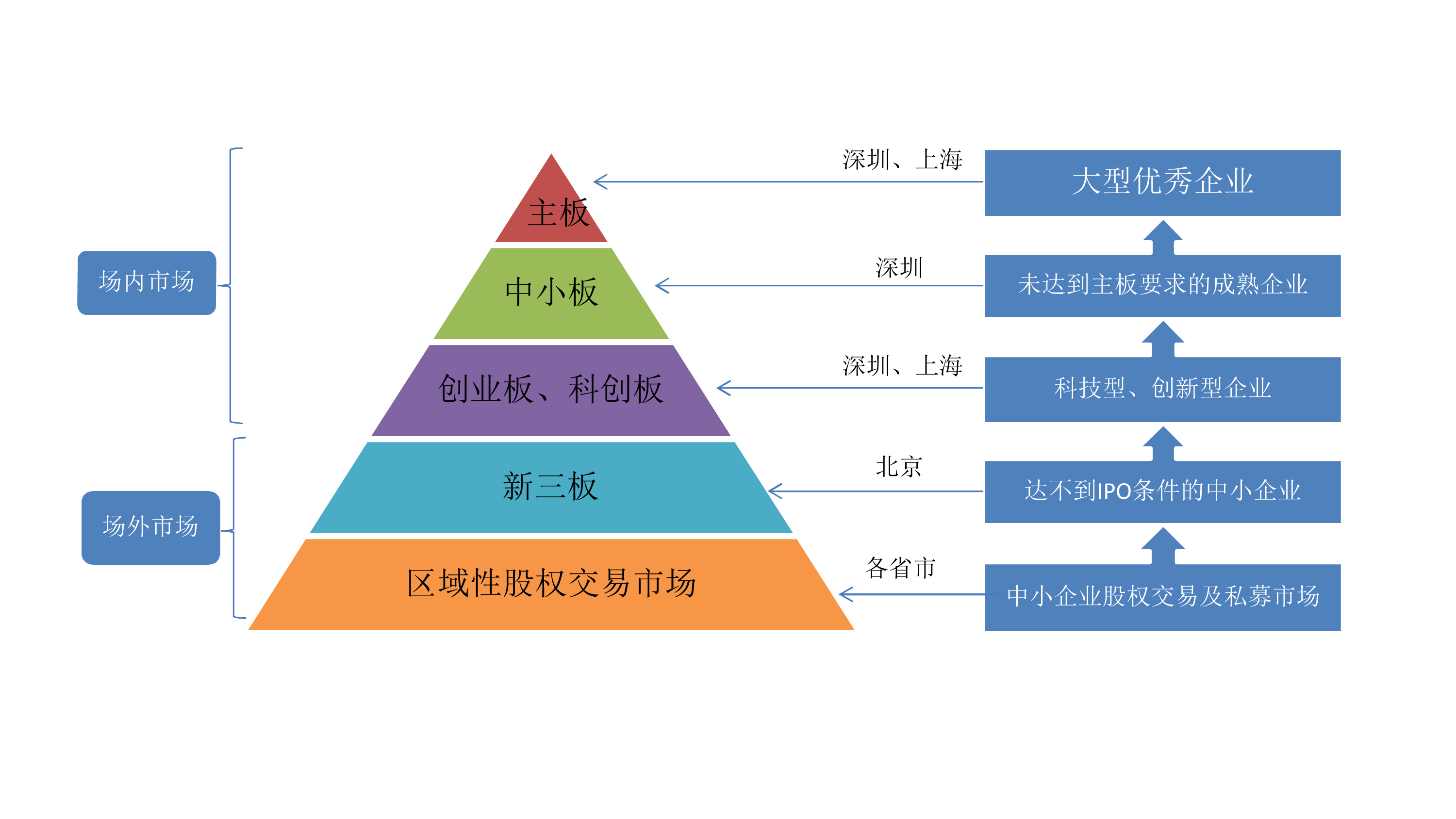

1990年代开始,随着市场经济改革和对外开放的推进,大陆的资本市场逐步发展至今,形成了由沪深主板、中小板、创业板、科创板、新三板、区域性股权交易市场、柜台市场组成的多层次资本市场体系。根据资本市场的组织形式和交易活动是否统一,可将上述资本市场分为场内交易市场和场外交易市场,其中沪深主板、中小企业板、创业板和科创板为场内市场,其余为场外市场[iii]。

在多层次股权市场体系中,交易的金融产品包括股票、债券、基金和衍生品等,而我们通常所说的公司上市一般指的是公司股票在场内市场进行上市交易,即在上图主板、中小板、创业板或科创板上市交易,上市交易的人民币普通股票被称为A股[iv],本文也主要针对台资企业在A股股票交易市场上市发行的情况进行介绍。

截至2020年8月10日,在A股交易所上市的台资公司共有27家[v],现有台资上市公司为22家,其余5家已经因实际控制人变更等原因已经不再是台资企业。而大陆上市公司总数为3989家,台资企业占比并不高,约为0.6%。经过对现有的台资上市公司的分析发现,大陆的台资上市公司,呈现市盈率较高、以制造业为主、以电子设备制造为精、沿海分布的产业格局。

在市盈率上,台资上市公司的滚动市盈率(TTM)均高于同交易所上市公司的年度平均市盈率(上交所股票2019年平均市盈率为14.55,深交所股票2019年平均市盈率为26.15)[vi]。在市值上,目前22家台资上市公司中,千亿以上有2家,百亿以上有3家,其余均为百亿以内的规模。行业分布以制造业为主,其中涉及电子设备或半导体的有6家,百亿以上的台资上市公司均为此行业,占总数的三分之一左右,其余为工程服务业、信息技术、建筑材料等行业。就上市的板块而言,上交所主板9家、深交所主板1家、深交所中小企业板8家、深交所创业板4家。在上市企业的地域上,台资上市公司均分布在沿海地带,江苏省7家、广东省6家、上海5家、浙江省2家、山东省1家和福建省1家。

下表参考同花顺财经数据(http://q.10jqka.com.cn/gn/detail/code/308513/),根据其截至2020年8月10日列出的台湾概念股筛选出实际控制人或控股股东为台湾自然人或法人的上市公司股票,并根据相关信息进行整理。其中,当个股出现亏损或停牌等情况时,TTM市盈率显示为“-”。

根据对既有案例的检索并参考相关统计分析资料可知,台资企业采取了各种模式在大陆进行上市,但大致可归入以下几种比较典型模式中[vii]。

(一)普通模式:普通模式即直接进行A股上市的模式,与一般的企业上市条件及流程一致,在此并不赘述。

(二)借壳模式,指的是待上市公司取得上市公司的控制权后将其资产注入上市公司内,改变上市公司的主营业务及名称,从而实现间接上市的模式。台资企业采取此种模式的案例有华映科技(集团)股份有限公司(下称“华映科技”)上市案,华映科技是首家台资企业在A股成功借壳上市的公司,主营业务为平板显示器件的生产,实际控制人为中华映管股份有限公司和大同股份有限公司。2009年,华映科技通过重大资产重组取得闽东电机(集团)股份有限公司(股票代码:000536)的控制权,并于2010年1月实施重大资产重组后上市。

借壳模式相比普通模式而言,适用重大资产重组的相关程序,在审核的时间上更短,审核的标准上相对宽松。

(三)新三板转板,从新三板转板至主板为不少企业的选择,台资企业在登陆新三板后转板至主板的案例为艾艾精密工业输送系统(上海)股份有限公司(下称“艾艾精工”)。艾艾精工是唯一一家新三板转板的台资上市公司,主营业务为轻型输送带的研发、生产及销售。艾艾精工于2014年1月24日挂牌新三板,2015年3月23日公司首次公开发行股票并上市的申请被中国证监会受理,同年3月24日股票在全国股转系统暂停转让,2017年4月27日艾艾精工宣布申请公司股票在全国股转系统终止挂牌,2017年5月25日艾艾精工的股票于上交所主板上市。

在新三板转板的模式下,因上市公司主体原为新三板挂牌公司,相比普通的上市程序,新三板公司可以选择普通的上市程序和新三板直接转板的程序,普通程序与一般上市程序一致,而选择新三板转板程序则可直接向交易所进行申请,而不再需要证监会的审核。

(四)T+A模式,即同时在大陆的证券交易所和台湾证券交易所上市的模式,富士康工业互联网股份有限公司(下称“工业富联”)为比较典型的代表。工业富联的主营业务为各类电子设备产品的设计、研发、制造与销售业务,2018年5月11日,中国证监会核准了工业富联首次公开发行A股股票并上市的申请,同年6月8日工业富联股票正式在上交所主板上市交易。工业富联间接受注册于台湾的鸿海精密工业股份有限公司控制,根据工业富联的招股说明书披露,鸿海精密成立于 1974 年 2 月 20 日,系台湾证券交易所上市公司(股票代码:2317.TW)。

在此模式下,公司可在两地资本市场进行融资,拓宽了融资的渠道,但是也正因如此,大陆上市申请主体的母公司或关联公司在A股上市前为台湾上市公司,公司在上市的流程及后续的监管上,需要兼顾台湾地区法律法规以及两地交易所规定。

(五)T转A模式,即原本在台交所上市的企业申请退市后,将其资产经过整合再在大陆申请上市,环旭电子股份有限公司(下称“环旭电子”)上市案是该种模式的代表。环旭电子主营业务为通讯、电脑及存储、消费电子、工业等电子产品的开发设计、生产等。在申请A股上市前,环旭电子涉及的资产和业务为台湾证券交易所上市公司日月光股份、环隆电气所有。环隆电气被全面私有化退市后,其资产被全部注入到环旭电子,环旭电子再在大陆申请A股上市。

在T转A模式下,原台湾上市公司私有化的合法性以及在大陆上市是否需要台湾有关机关的审核则是证监会审核时关注的要点。

上述五种模式,从一定程度上反映了台资企业在大陆上市的路径,计划在大陆上市的台资企业可以作为参考的基础,根据自己企业的实际情况以及相关法律、法规及政策,选择适用其中一种模式或多种综合的模式。

在政策层面,国家对台资企业的支持是比较多的,如近日国家发改委等部门就发布了《关于应对疫情统筹做好支持台资企业发展和推进台资项目有关工作的通知》,“鼓励符合条件的台资企业在大陆上市融资,为符合条件的科创型台资企业在科创板上市提供支持。”

同时,虽然国家和各省市对台资企业在上市上均有鼓励政策,但是在上市的实质条件上,台资企业与大陆企业仍是一致的,目前并无特殊优待。而且,由于部分台资企业都是从台湾地区创业后逐步向大陆转移,在台湾地区和其他地区存在经营相同或相近业务的控股股东或关联公司,且存在不少的关联交易。同业竞争和关联交易成为台资企业较为普遍存在的问题,也是上市审核部门重点关注的问题,甚至有可能成为上市的主要障碍。

随着资本市场的发展以及证券注册制的推行,大陆的股票市场的融资能力逐渐增强,相应的监管也逐步完善,选择在大陆上市的台资企业因此可以在募集大量的资金的同时提升企业自身的知名度和管理质量。台资企业已经成为大陆市场不可或缺的一部分,在大陆申请上市的台资企业也因此存在着一定的政策优势,但是仍须规范公司治理或进行必要的重组等上市准备,以契合大陆上市的条件。

[i]作者为上海理慈律师事务所律师,惟本文内容为个人意见,不代表事务所立场。

[ii]参见证监会:关于政协十三届全国委员会第二次会议第2736号(财税金融类255号)提案答复的函(http://www.csrc.gov.cn/pub/zjhpublic/G00306201/201911/t20191129_366702.htm)

[iii]图片参考以下文章内容制作:戴康,【广发策略】全盘阐析“科创板”——“广•科创”系列四(:https://www.sohu.com/a/274378633_711933/)。

[iv]上交所上市的主板企业股票代码以600、601、603、605开头,在深交所上市的主板企业股票代码以000开头。中小板企业股票代码以002开头。创业板为深圳市独有的板块,上市企业股票代码以300开头。科创板为2018年11月新设的板块,为上海市独有,科创板股票以688开头。

[vi]参见上交所2019年度股票情况(http://www.sse.com.cn/market/stockdata/overview/yearly/)以及2019年深圳证券市场概况(http://www.szse.cn/market/subject/P020191231707241655061.pdf)。

[vii]参考各台资上市公司在巨潮资讯网(http://www.cninfo.com.cn/)上披露的IPO招股说明书、法律意见书等公告进行整理分类。

自2003年浙江国祥制冷工业股份有限公司(下称“国祥股份”)在上海证券交易所(下称“上交所”)上市以来,有近三十家台资企业先后在大陆资本市场上市融资。2019年11月,中国证券监督管理委员会也针对《关于台资企业在大陆上市发展的提案》明确回覆积极支持符合条件的台资企业上市融资[ii]。可见,在大陆资本市场逐步发展成熟的情况下,将有越来越多的台资企业谋求在大陆上市的机会。本文将对台资企业目前在大陆上市的情况进行简要介绍。

一、大陆多层次资本市场介绍

1990年代开始,随着市场经济改革和对外开放的推进,大陆的资本市场逐步发展至今,形成了由沪深主板、中小板、创业板、科创板、新三板、区域性股权交易市场、柜台市场组成的多层次资本市场体系。根据资本市场的组织形式和交易活动是否统一,可将上述资本市场分为场内交易市场和场外交易市场,其中沪深主板、中小企业板、创业板和科创板为场内市场,其余为场外市场[iii]。

在多层次股权市场体系中,交易的金融产品包括股票、债券、基金和衍生品等,而我们通常所说的公司上市一般指的是公司股票在场内市场进行上市交易,即在上图主板、中小板、创业板或科创板上市交易,上市交易的人民币普通股票被称为A股[iv],本文也主要针对台资企业在A股股票交易市场上市发行的情况进行介绍。

二、台资企业在大陆上市概况

截至2020年8月10日,在A股交易所上市的台资公司共有27家[v],现有台资上市公司为22家,其余5家已经因实际控制人变更等原因已经不再是台资企业。而大陆上市公司总数为3989家,台资企业占比并不高,约为0.6%。经过对现有的台资上市公司的分析发现,大陆的台资上市公司,呈现市盈率较高、以制造业为主、以电子设备制造为精、沿海分布的产业格局。

在市盈率上,台资上市公司的滚动市盈率(TTM)均高于同交易所上市公司的年度平均市盈率(上交所股票2019年平均市盈率为14.55,深交所股票2019年平均市盈率为26.15)[vi]。在市值上,目前22家台资上市公司中,千亿以上有2家,百亿以上有3家,其余均为百亿以内的规模。行业分布以制造业为主,其中涉及电子设备或半导体的有6家,百亿以上的台资上市公司均为此行业,占总数的三分之一左右,其余为工程服务业、信息技术、建筑材料等行业。就上市的板块而言,上交所主板9家、深交所主板1家、深交所中小企业板8家、深交所创业板4家。在上市企业的地域上,台资上市公司均分布在沿海地带,江苏省7家、广东省6家、上海5家、浙江省2家、山东省1家和福建省1家。

下表参考同花顺财经数据(http://q.10jqka.com.cn/gn/detail/code/308513/),根据其截至2020年8月10日列出的台湾概念股筛选出实际控制人或控股股东为台湾自然人或法人的上市公司股票,并根据相关信息进行整理。其中,当个股出现亏损或停牌等情况时,TTM市盈率显示为“-”。

| 序号 | 代码 | 名称 | TTM市盈率 | 总市值 | 所属行业 | 上市日期 | 地域 |

| 1 | SZ002514 | 宝馨科技 | (已转让) | - | - | 2010.12.03 | 江苏(转让前) |

| 2 | SZ300083 | 劲胜智能(已更名为创世纪) | (已转让) | - | - | 2010.05.20 | 广东(转让前) |

| 3 | SH603929 | 亚翔集成 | 91.87 | 38.34亿 | 建筑装饰 | 2016.12.30 | 江苏 |

| 4 | SH603922 | 金鸿顺 | - | 23.10亿 | 汽车零部件 | 2017.10.23 | 江苏 |

| 5 | SH603886 | 元祖股份 | 20.87 | 46.68亿 | 食品加工制造 | 2016.12.28 | 上海 |

| 6 | SH603580 | 艾艾精工 | 51.44 | 17.71亿 | 化工合成材料 | 2017.05.25 | 上海 |

| 7 | SH603015 | 弘讯科技 | 84.16 | 28.94亿 | 电气设备 | 2015.03.03 | 浙江 |

| 8 | SH603002 | 宏昌电子 | 38.63 | 34.22亿 | 化学制品 | 2012.05.18 | 广东 |

| 9 | SH601388 | 怡球资源 | 32.04 | 49.76亿 | 有色冶炼加工 | 2012.04.23 | 江苏 |

| 10 | SH601138 | 工业富联 | 16.25 | 2859.60亿 | 电子制造 | 2018.06.08 | 广东 |

| 11 | SH601002 | 晋亿实业 | 80.2 | 60.59亿 | 通用设备 | 2007.01.26 | 浙江 |

| 12 | SZ300671 | 富满电子 | 168.4 | 67.11亿 | 半导体及元件 | 2017.07.05 | 广东 |

| 13 | SZ300549 | 优德精密 | 218.2 | 16.97亿 | 专用设备 | 2016.09.30 | 江苏 |

| 14 | SZ300378 | 鼎捷软件 | 204.3 | 98.88亿 | 计算机应用 | 2014.01.27 | 上海 |

| 15 | SZ300260 | 新莱应材 | 74.64 | 45.88亿 | 通用设备 | 2011.09.06 | 江苏 |

| 16 | SZ002938 | 鹏鼎控股 | 36.06 | 1098.85亿 | 半导体及元件 | 2018.09.18 | 广东 |

| 17 | SZ002655 | 共达电声 | 145.1 | 35.82亿 | 电子制造 | 2012.02.17 | 山东 |

| 18 | SZ002463 | 沪电股份 | 32.16 | 404.37亿 | 半导体及元件 | 2010.08.18 | 江苏 |

| 19 | SZ002333 | ST罗普 | - | 21.76亿 | 建筑材料 | 2010.01.12 | 江苏 |

| 20 | SZ002162 | 悦心健康 | 114.2 | 30.05亿 | 建筑材料 | 2007.08.23 | 上海 |

| 21 | SZ002158 | 汉钟精机 | 29.73 | 73.83亿 | 通用设备 | 2007.08.17 | 上海 |

| 22 | SZ002105 | 信隆健康 | 87.62 | 37.44亿 | 非汽车交运 | 2007.01.12 | 广东 |

| 23 | SZ002084 | 海鸥住工 | 55.76 | 58.68亿 | 家用轻工 | 2006.11.24 | 广东 |

| 24 | SZ000536 | *ST华映 | - | 50.34亿 | 光学光电子 | 1993.11.26 | 福建 |

| 25 | SH600340 | 国祥股份(已更名为华夏幸福) | 已转让 | - | - | 2003.12.30 | 浙江(转让前) |

| 26 | SZ002047 | 成霖股份(已更名为宝鹰股份) | 已转让 | - | - | 2005.05.31 | 广东(转让前) |

| 27 | SZ002468 | 艾迪西(已更名为申通快递) | 已转让 | - | - | 2010.09.08 | 浙江(转让前) |

三、台资企业在大陆上市的各种方式

根据对既有案例的检索并参考相关统计分析资料可知,台资企业采取了各种模式在大陆进行上市,但大致可归入以下几种比较典型模式中[vii]。

(一)普通模式:普通模式即直接进行A股上市的模式,与一般的企业上市条件及流程一致,在此并不赘述。

(二)借壳模式,指的是待上市公司取得上市公司的控制权后将其资产注入上市公司内,改变上市公司的主营业务及名称,从而实现间接上市的模式。台资企业采取此种模式的案例有华映科技(集团)股份有限公司(下称“华映科技”)上市案,华映科技是首家台资企业在A股成功借壳上市的公司,主营业务为平板显示器件的生产,实际控制人为中华映管股份有限公司和大同股份有限公司。2009年,华映科技通过重大资产重组取得闽东电机(集团)股份有限公司(股票代码:000536)的控制权,并于2010年1月实施重大资产重组后上市。

借壳模式相比普通模式而言,适用重大资产重组的相关程序,在审核的时间上更短,审核的标准上相对宽松。

(三)新三板转板,从新三板转板至主板为不少企业的选择,台资企业在登陆新三板后转板至主板的案例为艾艾精密工业输送系统(上海)股份有限公司(下称“艾艾精工”)。艾艾精工是唯一一家新三板转板的台资上市公司,主营业务为轻型输送带的研发、生产及销售。艾艾精工于2014年1月24日挂牌新三板,2015年3月23日公司首次公开发行股票并上市的申请被中国证监会受理,同年3月24日股票在全国股转系统暂停转让,2017年4月27日艾艾精工宣布申请公司股票在全国股转系统终止挂牌,2017年5月25日艾艾精工的股票于上交所主板上市。

在新三板转板的模式下,因上市公司主体原为新三板挂牌公司,相比普通的上市程序,新三板公司可以选择普通的上市程序和新三板直接转板的程序,普通程序与一般上市程序一致,而选择新三板转板程序则可直接向交易所进行申请,而不再需要证监会的审核。

(四)T+A模式,即同时在大陆的证券交易所和台湾证券交易所上市的模式,富士康工业互联网股份有限公司(下称“工业富联”)为比较典型的代表。工业富联的主营业务为各类电子设备产品的设计、研发、制造与销售业务,2018年5月11日,中国证监会核准了工业富联首次公开发行A股股票并上市的申请,同年6月8日工业富联股票正式在上交所主板上市交易。工业富联间接受注册于台湾的鸿海精密工业股份有限公司控制,根据工业富联的招股说明书披露,鸿海精密成立于 1974 年 2 月 20 日,系台湾证券交易所上市公司(股票代码:2317.TW)。

在此模式下,公司可在两地资本市场进行融资,拓宽了融资的渠道,但是也正因如此,大陆上市申请主体的母公司或关联公司在A股上市前为台湾上市公司,公司在上市的流程及后续的监管上,需要兼顾台湾地区法律法规以及两地交易所规定。

(五)T转A模式,即原本在台交所上市的企业申请退市后,将其资产经过整合再在大陆申请上市,环旭电子股份有限公司(下称“环旭电子”)上市案是该种模式的代表。环旭电子主营业务为通讯、电脑及存储、消费电子、工业等电子产品的开发设计、生产等。在申请A股上市前,环旭电子涉及的资产和业务为台湾证券交易所上市公司日月光股份、环隆电气所有。环隆电气被全面私有化退市后,其资产被全部注入到环旭电子,环旭电子再在大陆申请A股上市。

在T转A模式下,原台湾上市公司私有化的合法性以及在大陆上市是否需要台湾有关机关的审核则是证监会审核时关注的要点。

上述五种模式,从一定程度上反映了台资企业在大陆上市的路径,计划在大陆上市的台资企业可以作为参考的基础,根据自己企业的实际情况以及相关法律、法规及政策,选择适用其中一种模式或多种综合的模式。

四、台资企业大陆上市政策

在政策层面,国家对台资企业的支持是比较多的,如近日国家发改委等部门就发布了《关于应对疫情统筹做好支持台资企业发展和推进台资项目有关工作的通知》,“鼓励符合条件的台资企业在大陆上市融资,为符合条件的科创型台资企业在科创板上市提供支持。”

同时,虽然国家和各省市对台资企业在上市上均有鼓励政策,但是在上市的实质条件上,台资企业与大陆企业仍是一致的,目前并无特殊优待。而且,由于部分台资企业都是从台湾地区创业后逐步向大陆转移,在台湾地区和其他地区存在经营相同或相近业务的控股股东或关联公司,且存在不少的关联交易。同业竞争和关联交易成为台资企业较为普遍存在的问题,也是上市审核部门重点关注的问题,甚至有可能成为上市的主要障碍。

五、小结

随着资本市场的发展以及证券注册制的推行,大陆的股票市场的融资能力逐渐增强,相应的监管也逐步完善,选择在大陆上市的台资企业因此可以在募集大量的资金的同时提升企业自身的知名度和管理质量。台资企业已经成为大陆市场不可或缺的一部分,在大陆申请上市的台资企业也因此存在着一定的政策优势,但是仍须规范公司治理或进行必要的重组等上市准备,以契合大陆上市的条件。

[i]作者为上海理慈律师事务所律师,惟本文内容为个人意见,不代表事务所立场。

[ii]参见证监会:关于政协十三届全国委员会第二次会议第2736号(财税金融类255号)提案答复的函(http://www.csrc.gov.cn/pub/zjhpublic/G00306201/201911/t20191129_366702.htm)

[iii]图片参考以下文章内容制作:戴康,【广发策略】全盘阐析“科创板”——“广•科创”系列四(:https://www.sohu.com/a/274378633_711933/)。

[iv]上交所上市的主板企业股票代码以600、601、603、605开头,在深交所上市的主板企业股票代码以000开头。中小板企业股票代码以002开头。创业板为深圳市独有的板块,上市企业股票代码以300开头。科创板为2018年11月新设的板块,为上海市独有,科创板股票以688开头。

[vi]参见上交所2019年度股票情况(http://www.sse.com.cn/market/stockdata/overview/yearly/)以及2019年深圳证券市场概况(http://www.szse.cn/market/subject/P020191231707241655061.pdf)。

[vii]参考各台资上市公司在巨潮资讯网(http://www.cninfo.com.cn/)上披露的IPO招股说明书、法律意见书等公告进行整理分类。