January 2023

台湾行政院通过「证券交易税条例」部分条文修正草案

2023.01

陈信宏、施志宽

行政院为促进权证市场发展,于2022年12月8日通过「证券交易税条例」(下称「本条例」)部分条文修正草案(下称「草案」),并送请立法院审议。草案之重点在于:认购(售)权证发行人调节避险专户内之特定股票适用优惠税率为千分之一。

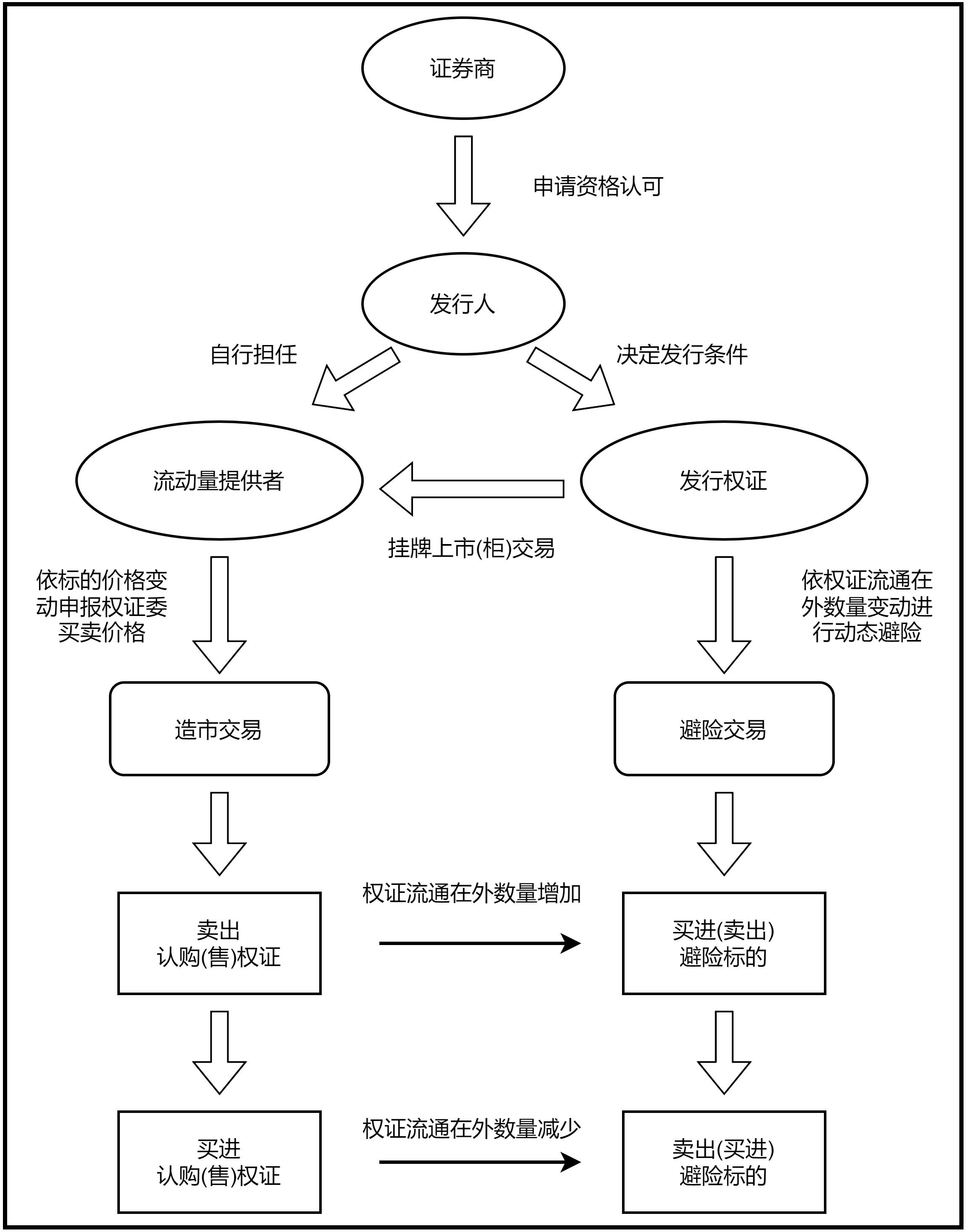

现行证券交易税之税率原则为千分之三,例外于现股当日冲销交易为千分之一点五(本条例第2条第1款、第2条之2)。另依台湾证券交易所股份有限公司及财团法人中华民国证券柜台买卖中心之相关规定,权证发行人应有流动量提供机制,并履行报价责任,如下图[1]所示:

为降低权证发行人建立及调节避险部位之成本,提升报价品质,草案增订认购(售)权证上市(柜)日至到期日期间,基于履行报价责任规定及风险管理目的,自草案生效日起五年内,出卖认购(售)权证避险专户内经目的事业主管机关核可之标的股票者,其每日交易成交总金额在避险必要范围内之部分,按每次交易成交价格依千分之一税率课征证券交易税(草案第2条之3),并应依规定期限将权证避险专户之交易明细列具清单报告于稽征机关(草案第3条第4项)。

但权证持有人按约定行使价格向权证发行人购入标的股票者,与一般股票交易并无不同,仍按前开现行所订税率课征证券交易税。

政府预期草案通过后有助于健全权证交易制度,可活络权证交易市场,且因此反可增加相关税收,故后续立法进程值得持续追踪。

[1] https://www.fsc.gov.tw/fckdowndoc?file=/%E5%B0%88%E9%A1%8C%E4%B8%8031-10(1).pdf&flag=doc

陈信宏、施志宽

行政院为促进权证市场发展,于2022年12月8日通过「证券交易税条例」(下称「本条例」)部分条文修正草案(下称「草案」),并送请立法院审议。草案之重点在于:认购(售)权证发行人调节避险专户内之特定股票适用优惠税率为千分之一。

现行证券交易税之税率原则为千分之三,例外于现股当日冲销交易为千分之一点五(本条例第2条第1款、第2条之2)。另依台湾证券交易所股份有限公司及财团法人中华民国证券柜台买卖中心之相关规定,权证发行人应有流动量提供机制,并履行报价责任,如下图[1]所示:

为降低权证发行人建立及调节避险部位之成本,提升报价品质,草案增订认购(售)权证上市(柜)日至到期日期间,基于履行报价责任规定及风险管理目的,自草案生效日起五年内,出卖认购(售)权证避险专户内经目的事业主管机关核可之标的股票者,其每日交易成交总金额在避险必要范围内之部分,按每次交易成交价格依千分之一税率课征证券交易税(草案第2条之3),并应依规定期限将权证避险专户之交易明细列具清单报告于稽征机关(草案第3条第4项)。

但权证持有人按约定行使价格向权证发行人购入标的股票者,与一般股票交易并无不同,仍按前开现行所订税率课征证券交易税。

政府预期草案通过后有助于健全权证交易制度,可活络权证交易市场,且因此反可增加相关税收,故后续立法进程值得持续追踪。

[1] https://www.fsc.gov.tw/fckdowndoc?file=/%E5%B0%88%E9%A1%8C%E4%B8%8031-10(1).pdf&flag=doc